今日(10 月 26 日)下午,伽马数据联合移动营销公司 AppLovin 共同发布了《2018-2019年休闲游戏市场机会研究报告》(以下简称“报告”)。这份报告研究分析了中国移动游戏市场的现状以及休闲游戏开发商的机遇所在。

不可低估的休闲游戏市场

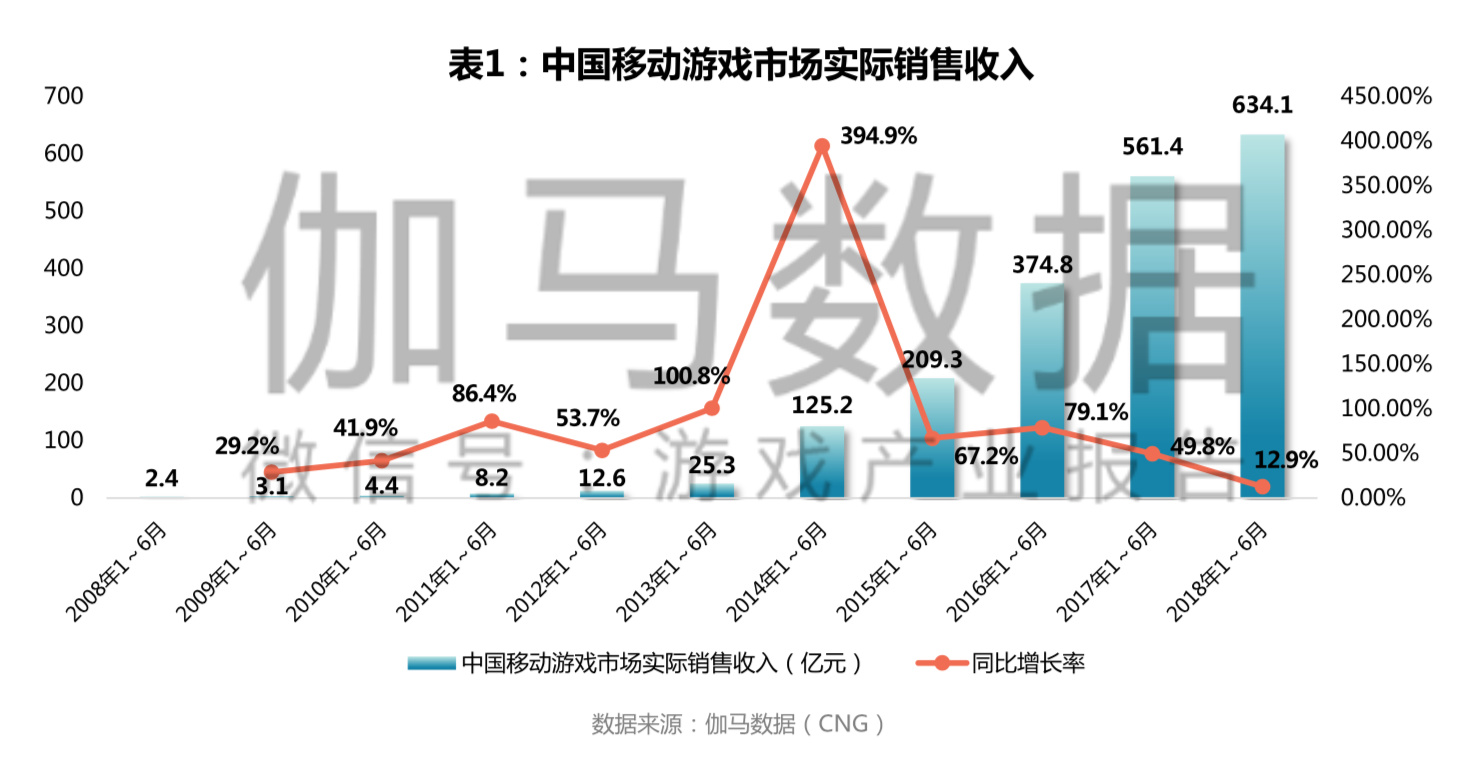

根据报告显示,2018 年 1~6 月,中国移动游戏市场迎来最低增长率。在今年上半年,中国移动游戏的总体收入为 634.1 亿元,同比去年仅增长了 12.9%,增速明显放缓。由此同时,由于游戏市场监管趋严,市场不确定性逐步增加,出海成为成为了不同规模游戏厂商的重要发展方向。

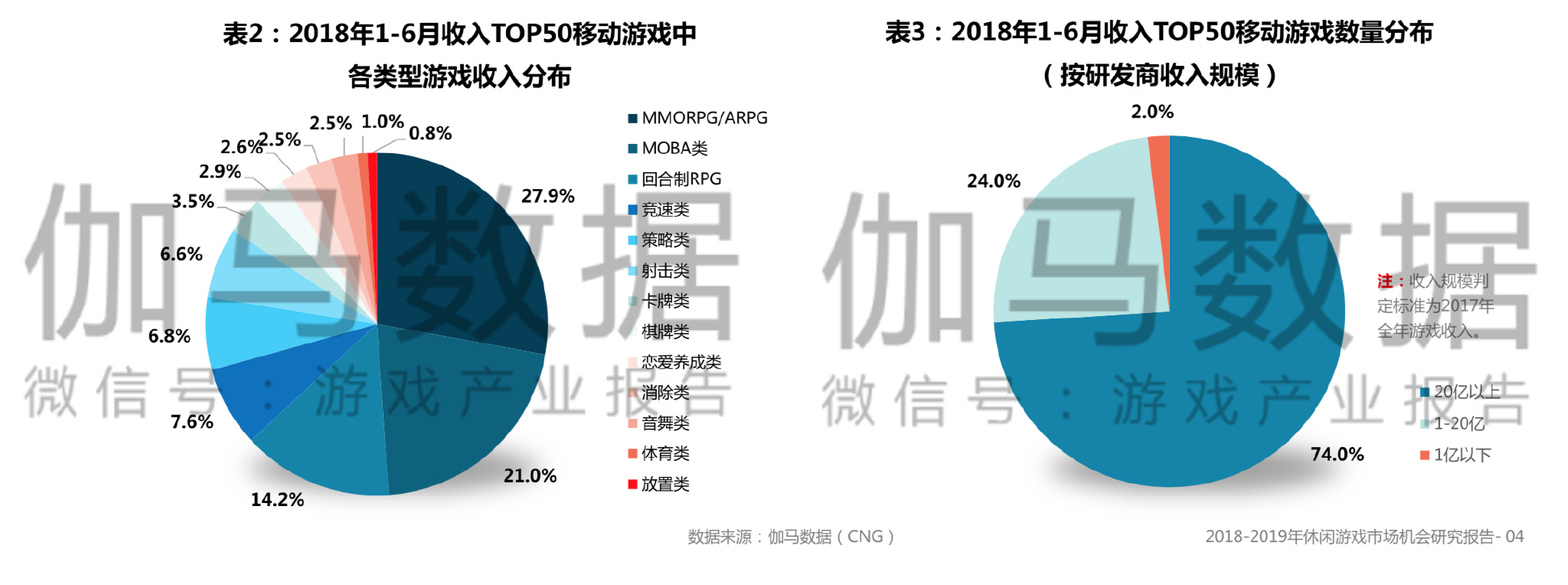

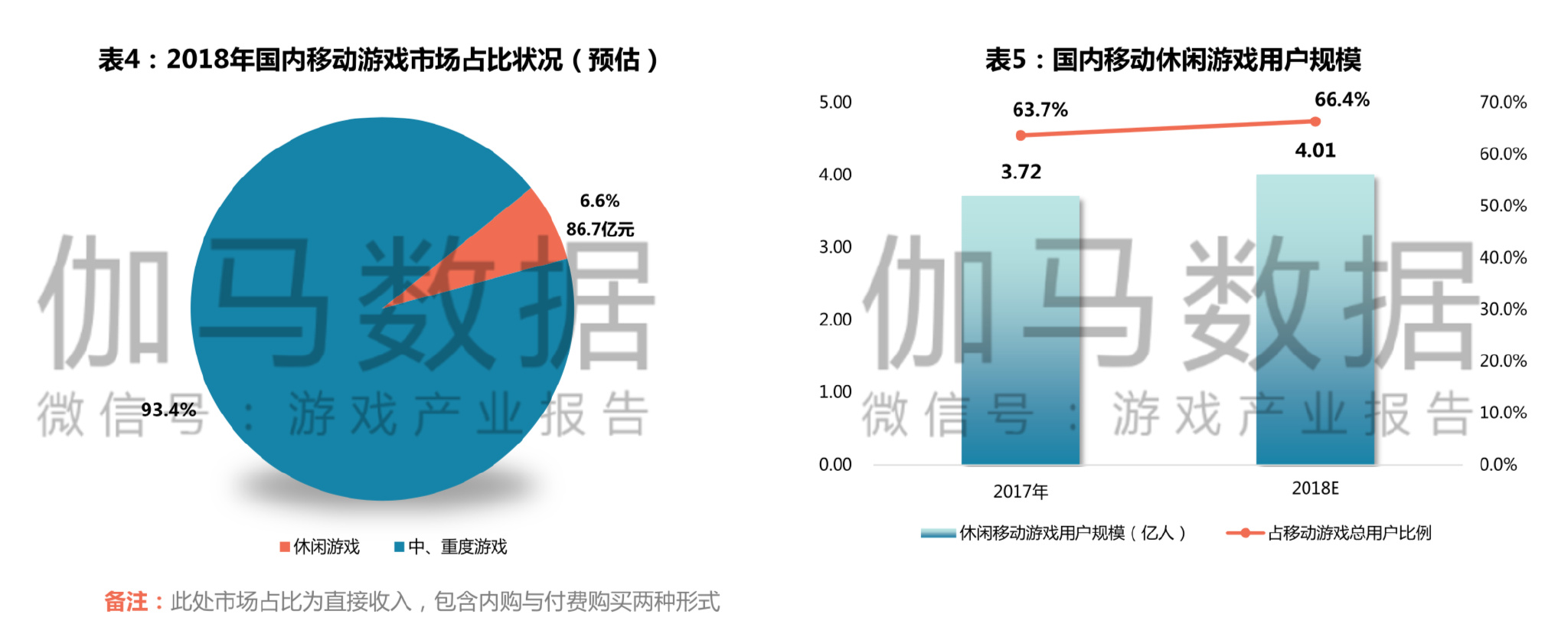

报告指出,在今年上半年中,中国移动游戏市场的头部产品多为重度游戏。TOP50 的产品中,如 MOBA、MMO、策略、射击等中重度游戏品类占据市场 93.4% 的份额。而休闲游戏仅占市场的 6.6%。

不过,报告认为中重度游戏的获客成本居高不下,并且形成了高成本、高风险的局面。相较之下,休闲游戏类等轻度游戏在研发资源上的需求较少,大多数开发者均有能力研发,而且获客成本也相对较低。而这意味着,中小型游戏厂商在选择开发休闲游戏更容易获得生存与发展的机会。

而据报告中的数据显示,中国休闲游戏市场规模已达 86.7 亿元,用户量突破 4 亿,占整个移动游戏玩家群的 66.4% 之多。由此来看,休闲游戏用户体量具备商业化潜力,休闲游戏市场也具有增长的空间。

广告将成为国内休闲游戏的重要变现模式

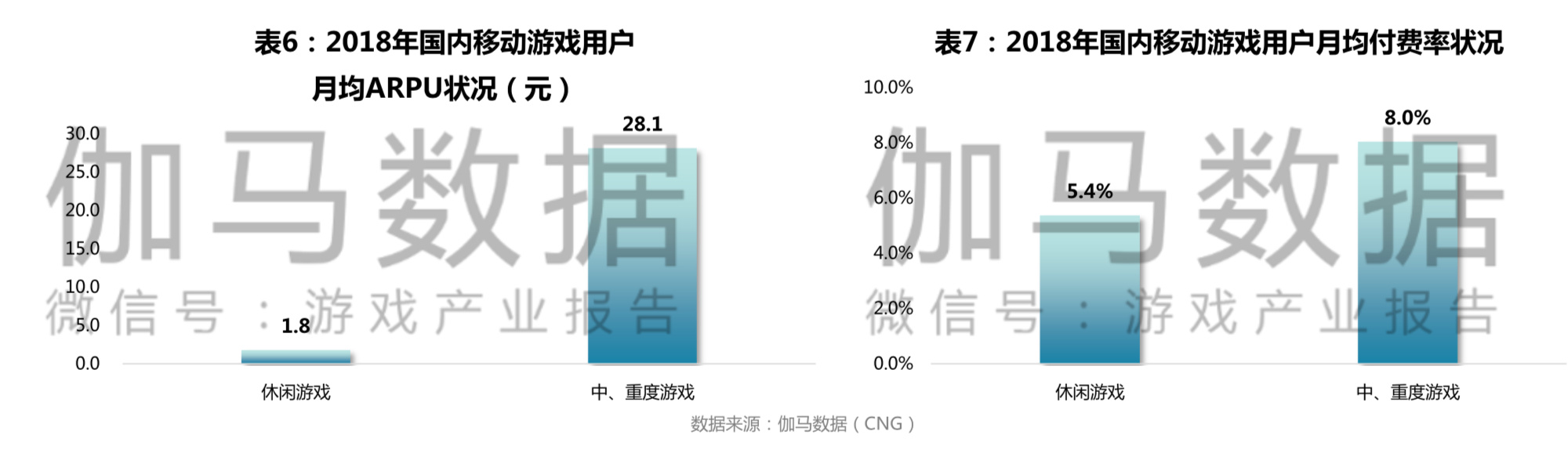

报告指出,国内移动休闲游戏市场收入占比低的原因之一在于国内多数产品以内购为获取收入的主要模式,但内购模式能够带来的收入有限。数据显示,休闲游戏用户的月均内购 ARPU 仅为 1.8 元,月均付费率也只有为 5.4%。这个表现相对中、重度游戏来说,处于较低水平。

而从海外市场来看,广告变现是游戏类 App 的主要变现模式之一,在 2017 年全球移动广告收入约 500 亿美元,超休闲游戏已经成为重要的广告植入场景之一。另外,广告变现模式占据休闲游戏收入份额的 46%。相较之下,国内休闲游戏通过广告实现的营收占比仅为 22.7%,但随着越来越多的游戏依赖广告实现变现,未来收入占比还将继续提升。

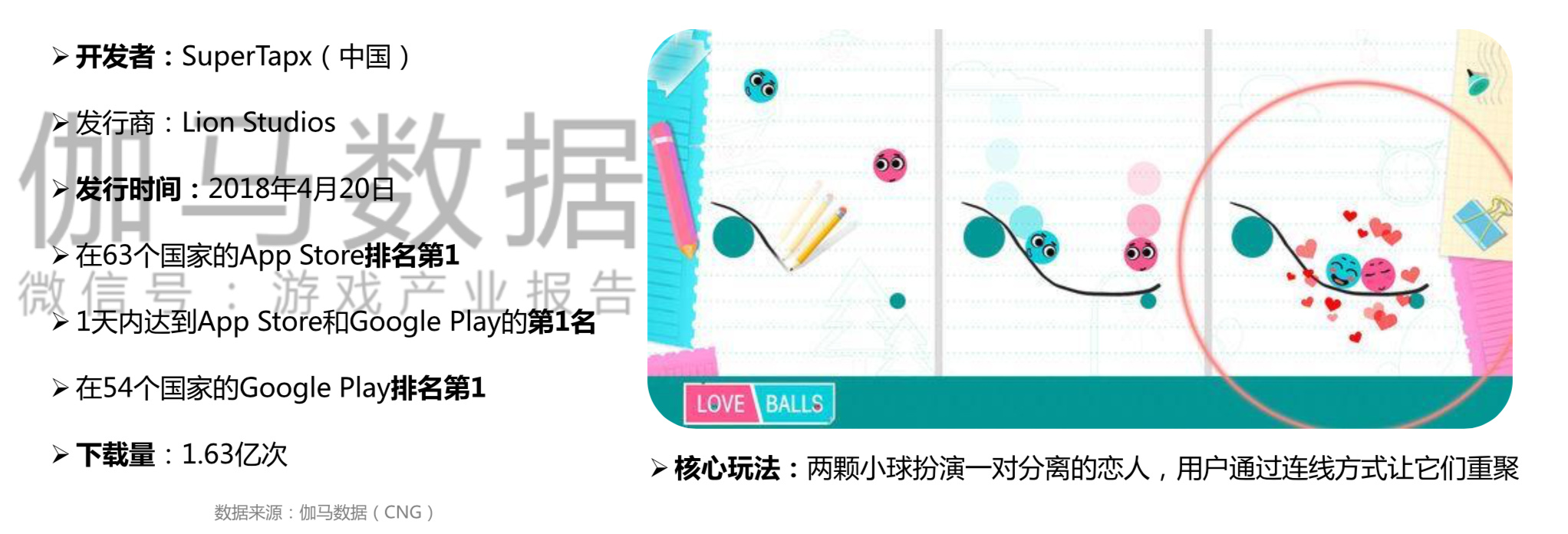

报告认为,海外市场已经证明了广告变现已经是成熟模式,并且市场空间广阔。借助广告模式,中国游戏企业将能够拓展新的领域从而带动海外收入的增长。目前,国内自主研发的产品《恋爱球球》《点线交织》等超休闲游戏通过广告变现模式在海外取得了巨大成功。这也证明了超休闲游戏品类出海的潜力。

可试玩广告具备较高的发展潜力

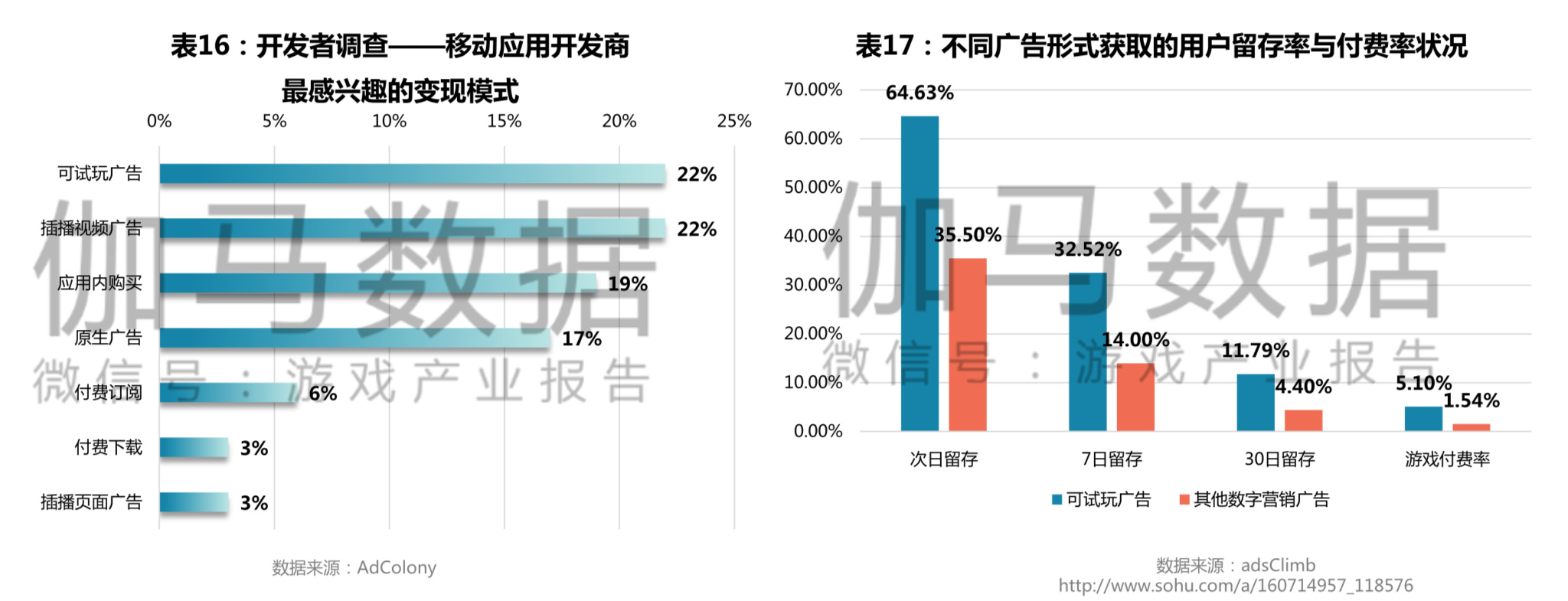

报告还指出,目前移动应用开发商最感兴趣的变现模式为可试玩广告和插播视频广告。其中可试玩广告是近年刚兴起的广告形式,受到了游戏广告主与开发者的青睐。可试玩广告的效果也十分显著,在某些案例中,因为可玩广告的贡献,休闲游戏的留存率大幅上涨了 50% 以上。

相比于其他数字营销广告形式,可试玩广告具备了较高的用户留存率和游戏付费率,通过可试玩广告转化的用户付费率更高达 5.1%,这也使其受到了移动游戏广告主的认可。随着相关技术的成熟,可试玩广告在未来将具备较高的发展潜力,这也是超休闲游戏下一步重点探索的广告变现模式。

根据调研数据显示,国内开发者也更认可全球化广告平台,因为其具备更强的全球化的资源配置能力,品牌信誉度也更高,从而赢得了开发者的信任。同时,广告平台跟广告主和开发者均有合作,具备广告资源和全球性的流量优势,两者形成了良性的生态循环。

报告中以 AppLovin 举例,指出其 SDK 覆盖约 10 万个移动应用程序,每天带来 500 亿次广告请求,每日活跃用户数超 3 亿,这一全球范围内积累的资源也帮助其每年为游戏企业提供超 10 亿次安装。